公認会計士が「IT統制評価」を苦にしなくなる方法を伝えます。

~IT統制評価の伝道師(エバンジェリスト)~

★★★難しいを簡単に!★★★

公認会計士が「IT統制評価」を苦にしなくなる方法を伝えます。

~IT統制評価の伝道師(エバンジェリスト)~

★★★難しいを簡単に!★★★

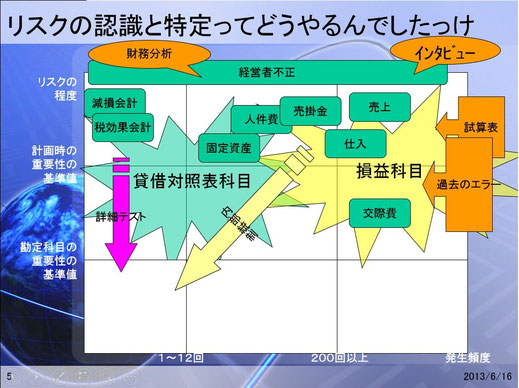

リスクの認識と特定ってどうやるんでしたっけ

刑事ドラマでは、良く、捜査会議の場面が出てきます。そこでは、それまでに入手された情報を、捜査に関わるすべての人間が共有し、真犯人の特定について、可能性を様々な角度から検討しています。

会計監査においては、期初に行う、キックオフ・ミーティングがそれにあたるものになると思いますが、マンネリ化してませんでしょうか。

継続監査ですと、どうしても、昨年と変化なし、として、真剣にリスク情報を共有しようとする気持ちが薄くなりがちだと思います。

では、刑事ドラマのように、関係者が情報を提供しやすくするようなツールはないものでしょうか。

そこで、ご提案したいのがリスク・マップです。

上に掲げた表は、リスク・マップと呼ばれるものを、私がアレンジしたものです。

今は無き、アーサーアンダーセンが示したリスク・マップというものがありました。縦軸にリスクの高さ、横軸にリスクの頻度、を取り、財務諸表項目の中からリスクの高いものをプロットし、それを、監査チームで検討し、財務諸表の虚偽表示リスクを識別し、特定することとなっておりました。しかし、その当時は、私もその意義がわからず、おもちゃみたいなツールだな、と思っておりました。「リスクの高さ」は、金額で、「リスクの頻度」は、虚偽表示となる可能性の回数、なんだろうなぁ、とボンヤリとは思っていても、スケールをどのようにとったら良いかがわからなかったため、この科目よりもこの科目のほうが、虚偽表示となる金額が大きく、可能性も高いだろう、といった比較検討ぐらいにしか使えませんでした。

そこで、縦軸には、金額を入れることとし、重要性の基準値や、科目レベル、表示レベルなどの重要性の基準値の金額のところに横線を引きます。次に、横軸は、統制活動の実施回数を入れることとし、年次、4半期毎、月次、週次、日次、日時複数回、といった回数のところに縦線を引きます。

こうしておいて、勘定科目で重要な科目について、金額とその科目に係る統制活動の実施回数の交点に点を入れていきます。「●売上」とかいった感じです。

この段階が、固有のリスクの識別段階になります。このリスク・マップをもとに、キックオフ・ミーティングで、情報交換や検討を行うわけです。あらかじめ、財務分析を行っておくように指示しておいたスタッフには、その結果からリスクが高いと思われる勘定科目について情報提供してもらい、プロットした場所から、さらに右上に移動します。経営者インタビューを実施した結果、入手できた、今期の経営上の決断で会計上のインパクトのあるものがあれば、それも同様にします。これ以外にも、何らかのリスク情報を持っている人間が情報を出していく作業をします。

内部統制について、その整備運用状況の程度に応じて、リスクの程度を左下にします。統制実施回数が多くても、整備運用状況が良好であれば、回数のリスクは減りますし、1回当たりの統制活動に係る金額が一定であれば、金額のリスクも減ることとなります。

概して、貸借対照表科目は、期末残高手続によって強力な監査証拠を入手できますので、内部統制ではなく、期末実証手続によりリスクを低減することになります。損益計算書科目は、会計期間を通じて、膨大な回数の処理により集計された結果であり、内部統制に依拠してリスクを低減する方針とすることが多いと思います。そのあたりのことも、リスク・マップで当該勘定科目の●から左下に矢印を引き、その理由である期末実証手続や内部統制を記載しておけば、視覚的に把握しやすくなります。

このような形で、このリスク・マップをキックオフ・ミーティングの情報共有ツールとしてみてはいかがでしょうか。

松本達之のホームページへようこそ。

freeeで会計処理をしようと考えていらっしゃる皆様。簿記の知識がなくても会計処理ができる、が売りのfreeeですが、それでも、つまずくことがあるもの。お困りの際には、「認定アドバイザー」の当事務所にご一報ください。